")

Oleh: Cahyanto Hutomo*

Baru-baru ini, setelah melalui proses pembahasan antara Pemerintah dengan DPR RI, telah ditetapkan Undang-Undang Nomor 6 Tahun 2021 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2022 (APBN TA 2022). Sejak dari SD sampai lulus kuliah, bahkan mungkin sampai dengan anda sudah bekerja, apabila ada yang menanyakan apa itu APBN, pasti dijawab APBN adalah Anggaran Pendapatan dan Belanja Negara.

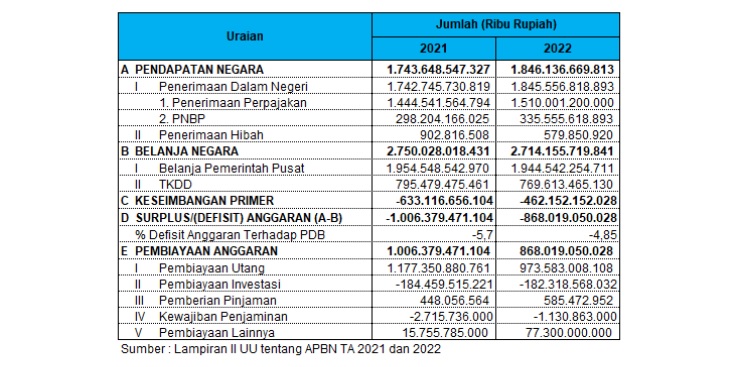

Memang jawaban itu tidaklah salah, kepanjangan dari APBN adalah Anggaran Pendapatan dan Belanja Negara. Namun apabila kita melihat lebih dalam, APBN tidak hanya mengandung Pendapatan dan Belanja saja. Untuk memahami hal tersebut, kita dapat berangkat melalui bantuan I-Account APBN TA 2021 dan 2022 di bawah ini:

Dari tabel tersebut di atas, Pendapatan Negara apabila dikurangi dengan Belanja Negara akan menghasilkan surplus/defisit anggaran. Pada tahun anggaran 2021 dan 2022, kebetulan memiliki posisi yang sama yaitu terjadi defisit anggaran. Dari manakah Pemerintah mengatasi defisit anggaran tersebut, sehingga program-program Pemerintah yang tercermin dari belanja negara dapat terpenuhi?. Dari tabel tersebut, jawabannya tidak lain dan tidak bukan adalah dari Pembiayaan Anggaran.

Dengan demikian, dapat kita lihat bahwa ternyata dalam APBN tidak hanya terkandung Pendapatan dan Belanja saja, namun juga terdapat sesuatu yang penting yaitu Pembiayaan Anggaran. Lalu, apakah perbedaan dari masing-masing komponen penyusun APBN tersebut, yaitu antara Pendapatan, Belanja dan Pembiayaan Anggaran?

Berdasarkan Undang-Undang APBN TA 2022, Pendapatan Negara adalah hak Pemerintah Pusat yang diakui sebagai penambah kekayaan bersih. Belanja Negara adalah kewajiban Pemerintah Pusat yang diakui sebagai pengurang nilai kekayaan bersih yang terdiri atas belanja Pemerintah Pusat dan Transfer ke Daerah dan Dana Desa. Sedangkan Pembiayaan Anggaran adalah setiap penerimaan yang perlu dibayar kembali, penerimaan kembali atas pengeluaran tahun-tahun anggaran sebelumnya, pengeluaran kembali atas penerimaan tahun-tahun anggaran sebelumnya, penggunaan saldo anggaran lebih, dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Dari uraian tersebut di atas, perbedaan pokok antara Pendapatan Negara, Belanja Negara, dan Pembiayaan Anggaran adalah bahwa Pendapatan Negara menambah kekayaan bersih, Belanja Negara mengurangi nilai kekayaan bersih, sedangkan Pembiayaan Anggaran merupakan penerimaan yang perlu dibayar kembali, atau pengeluaran yang akan diterima kembali. Definisi Pembiayaan Anggaran tentunya akan menjadi pertanyaan apabila dibandingkan langsung dengan tabel tersebut di atas. Mengapa Pembiayaan Anggaran tidak didefinisikan saja sebagai pemenuhan terhadap defisit anggaran?

Dari tabel di atas dapat dilihat bahwa defisit anggaran yang ada selalu ditanggulangi dengan Pembiayaan Anggaran dengan nilai mutlak yang sama. Defisit anggaran tahun 2021 sebesar -Rp1.006,4 triliun ditanggulangi dengan Pembiayaan Anggaran sebesar Rp1.006,4 triliun. Demikian juga untuk APBN Tahun Anggaran 2022.

Sebagian besar orang mungkin beranggapan bahwa untuk menambal defisit tersebut, Pemerintah melakukan utang dengan jumlah yang sama dengan besaran defisit berkenaan. Namun mengapa nilai pembiayaan utang pada tahun tersebut selalu lebih besar dari nilai defisit anggaran atau pembiayaan anggaran yang dibutuhkan?

Sebagai bukti empirik atas pertanyaan tersebut adalah ketika posisi defisit di

tahun anggaran 2021 sebesar Rp1.006,4 triliun, Pemerintah merencanakan

pinjaman sebesar Rp1.177,4 triliun. Demikian juga pada tahun anggaran 2022, ketika posisi defisit sebesar Rp868,0 triliun, Pemerintah merencanakan pembiayaan utang sebesar Rp973,6 triliun. Penetapan nilai pembiayaan utang tersebut tentunya telah dilakukan Pemerintah mengikuti peraturan perundang-undangan dan memperhatikan strategi pengelolaan utang yang pruden.

Nilai pembiayaan utang tahun anggaran 2022 relatif lebih rendah dari tahun 2021. Namun di kedua tahun tersebut, pembiayaan utang selalu lebih tinggi dari defisit anggaran berkenaan. Mengapa hal tersebut terjadi?

Apabila kita cermati kembali tabel tersebut di atas, Pembiayaan Anggaran merupakan penjumlahan atas komponen di bawahnya yang terdiri dari Pembiayaan Utang, Pembiayaan Investasi, Pemberian Pinjaman, Kewajiban Penjaminan, dan Pembiayaan Lainnya. Dari kelima komponen pembentuk Pembiayaan Anggaran tersebut, terdapat angka dengan nilai plus dan nilai minus. Nilai tersebut memiliki makna bahwa plus berarti merupakan penerimaan pembiayaan, dan minus berarti pengeluaran pembiayaan.

Dari uraian tersebut di atas, maka pertanyaan bahwa mengapa Pembiayaan Utang lebih tinggi dari defisit anggaran akan dapat terjawab. Pembiayaan Utang bernilai plus karena merupakan penerimaan Pembiayaan, di sisi lain terdapat Pembiayaan Investasi dan Kewajiban Penjaminan yang bernilai minus yang merupakan Pengeluaran Pembiayaan. Hal ini menunjukkan bahwa sebagian dari Pembiayaan Utang tersebut akan digunakan untuk membiayai Pengeluaran Pembiayaan, dalam hal ini adalah Pembiayaan Investasi dan Kewajiban Penjaminan.

Pertanyaan selanjutnya yang muncul adalah, mengapa Pemerintah harus mengalokasikan Pengeluaran Pembiayaan berupa Pembiayaan Investasi dan Kewajiban Penjaminan?. Sebelum menjawab pertanyaan tersebut, perlu direview kembali definisi dari Pembiayaan Anggaran yang telah disebutkan sebelumnya, yaitu penerimaan yang akan dibayar kembali, atau pengeluaran yang akan diterima kembali. Pembiayaan Utang merupakan penerimaan yang selanjutnya akan dibayar kembali pada masa yang akan datang, sedangkan Pembiayaan Investasi dan Kewajiban Penjaminan merupakan Pengeluaran Pembiayaan yang berarti dikeluarkan pada saat ini dan pada masa yang akan datang akan diterima kembali.

Pengeluaran Pembiayaan sangat berhubungan dengan kebijakan Pemerintah dalam kerangka mendukung program-program Pemerintah. Dalam Nota Keuangan APBN tahun anggaran 2022 disebutkan bahwa Investasi Pemerintah merupakan penempatan sejumlah dana dan/atau barang oleh Pemerintah dalam jangka panjang, yang diharapkan memberikan hasil dan nilai tambah di masa yang akan datang, berupa pengembalian nilai pokok ditambah dengan manfaat ekonomi, sosial, dan manfaat lainnya.

Secara umum, kebijakan pembiayaan investasi 2017—2021 bertujuan untuk meningkatkan pertumbuhan ekonomi dan mendukung berbagai kebijakan Pemerintah. Dengan mempertimbangkan dinamika pembangunan terkini, pada RAPBN tahun anggaran 2022 pembiayaan investasi dilakukan antara lain dalam rangka: (1) mendukung percepatan pembangunan infrastruktur; (2) meningkatkan kualitas pendidikan; (3) meningkatkan kerja sama Indonesia di dunia internasional; serta (4) mendukung perlindungan masyarakat.

Selanjutnya, untuk membuktikan uraian tersebut diatas, dapat dilihat pada Lampiran I Undang-Undang APBN TA 2022 yang berisi Rincian Pembiayaan Anggaran dalam APBN TA 2022. Dari Lampiran I tersebut diperoleh informasi bahwa Pembiayaan Investasi pada tahun anggaran 2022 meilputi klaster infrastruktur, Pendidikan, perlindungan masyarakat, kerja sama internasional, dan Pendidikan.

Di samping itu, juga terdapat rincian Kewajiban Penjaminan yang terkait dengan penugasan percepatan pembangunan infrastruktur nasional dan dukungan penjaminan pada Program PEN dan atau stabilitas sistem keuangan. Dengan demikian, Pemerintah merencanakan Pembiayaan Investasi dan Kewajiban Penjaminan yang merupakan Pengeluaran Pembiayaan adalah dalam rangka mendukung program-program Pemerintah yang diharapkan memberikan manfaat ekonomi, sosial, dan manfaat lainnya. Di samping itu, pengeluaran yang terkait dengan investasi Pemerintah tersebut secara transaksi tidak dapat dialokasikan melalui Bagian Anggaran Kementerian/Lembaga. Selanjutnya, diharapkan kolaborasi antara Pengeluaran Pembiayaan dan Belanja Negara dapat mencapai target-target yang telah ditetapkan oleh Pemerintah, antara lain terkait dengan pertumbuhan ekonomi.

Demikian opini yang disampaikan, dan diharapkan pembaca memperoleh manfaat berupa pemahaman yang lebih mudah dan lebih membumi mengenai posisi Pembiayaan Anggaran dalam APBN. Selanjutnya, sampai bertemu kembali di opini berikutnya yang antara lain akan mengulas mengenai bagaimana pengaruh investasi Pemerintah terhadap Pertumbuhan Ekonomi di Indonesia.

*Penulis adalah Analis Anggaran Ahli Madya di Direktorat Jenderal Anggaran Kementerian Keuangan.

.){kind=link}